太陽能光伏,作為清潔能源的重要組成部分,在全球范圍內得到了廣泛關注和投入。特別是在美國,一系列的政策和法規的出臺,表明了其加強光伏產業本土化生產的決心。近年來的政策和法規變化,為光伏產業帶來了新的挑戰和機遇。以下深入剖析美國的光伏補貼政策背景及其"本土制造”的法規定義。

一、 美國光伏補貼政策背景

(一)多維度的中美光伏貿易壁壘

1、"雙反”行動:美國自2011年起,針對中國光伏產品實施了一系列的反傾銷和反補貼調查,形成了較高的懲罰性稅率,最高反傾銷稅率為238.95%,反補貼稅率為15.24%。

2、"201關稅”:2018年1月,美國針對中國進口的太陽能電池片實施了起始于30%的關稅,隨后逐年降低。

3、"301關稅”:同年9月,對中國進口的光伏產品實施了起始10%、后續提高至25%的關稅。

4、"暫扣令”與《維吾爾強迫勞動預防法》:針對中國新疆地區的光伏產品,美國實施了一系列的進口限制和扣押。

(二)美國本土光伏支持政策

(1)Investment Tax Credit(ITC)

ITC是美國推出的一項重要稅收優惠政策,旨在鼓勵個人和企業進行光伏投資。通過這一政策,投資者可以根據其投資總額的一定比例抵免所得稅,從而降低初始投資成本,并促進更多的資本流入光伏產業。

抵免細則

(a)基礎抵免:對于大于1MW的項目,基礎投資抵免稅率為6%,如果項目在規定的期限內開始建設或滿足特定要求,可享受30%的稅率抵免。對于小于1MW的項目,則直接享受30%的稅率抵免。

(b)額外抵免:符合本土制造標準的項目,可以在基礎抵免的稅率基礎上額外獲得2%或10%的抵免。同時,位于特定能源社區或低收入社區的項目,還可以額外享受10%或20%的稅率抵免。

(2) Production Tax Credit(PTC)

PTC是針對能源生產者的一項稅收抵免政策。它關注的是項目的電力輸出,按照每千瓦時(kWh)的發電量提供稅收抵免,為項目的持續運營提供持續的財政支持。

抵免細則

(a)基礎抵免:PTC的基礎抵免分為兩種情況。對于大于1MW的項目,其基本抵免單價為0.3美分/kWh。如果項目在規定的期限內開始建設或滿足其他要求,可享受1.5美分/kWh的抵免單價。對于小于1MW的項目,則直接享受1.5美分/kWh的抵免單價。

(b)額外抵免:符合本土制造標準的項目,可以在基礎抵免的單價基礎上額外獲得10%的抵免。位于特定能源社區的項目,則可額外享受10%的稅率抵免。

除了上述的ITC和PTC,美國政府還推出了多種其他形式的政策來扶持本土光伏產業。

例如:

直接補貼和貸款擔保:針對光伏項目的初始建設和運營提供直接的資金補貼和貸款擔保。

研發支持:提供研發經費支持,推動光伏技術的進一步創新和發展。

市場推廣:實施一系列的市場推廣活動,提高光伏技術在民眾和企業中的知名度和應用度。

二、 "本土制造”的定義與實施

根據美國國稅局(IRS)在2023年5月12日發布的指導意見,明確了在光伏產業中"本土制造”的具體定義。

核心要求包括:

1、鋼鐵制造:項目中使用的鋼鐵必須100%由美國制造,特別是那些用于結構性建筑材料的鋼鐵。

2、制造品占比:制造品中,美國本土制造的成分占比需要達到一定的標準。自2023年起,美國本土制造的占比需要超過40%,并且在之后的幾年中逐步提高,至2025年需要達到55%。對于海風項目而言,起始的本土制造占比要求為20%,并在2027年提升至55%。

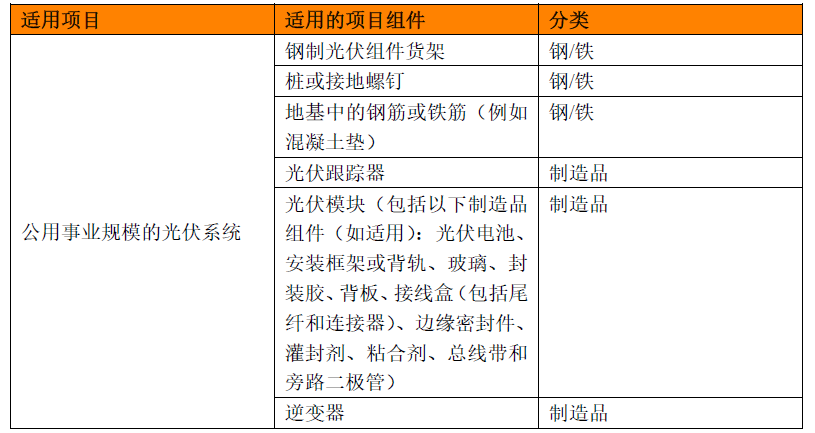

指導意見中,IRS將光伏系統中涉及到的項目組件根據鋼鐵類和制造品類做了劃分:

指導意見還就制造品比例的計算方式做了說明:

1、如果制造品的所有制造過程和組件都來自美國,那么該制造品是美國制造品。

2、如果制造品中有部分組件來自海外,即使該制造品在美國生產也不是美國制造品。

3、但是只要最終項目中所有制造品組件按成本計算有超過40%是美國本土制造的,該項目就符合本土制造額外抵免的要求。對于符合"本土制造”定義的項目,在基礎稅收抵免的基礎上提供額外的稅收抵免,如額外的2%或10%的稅收抵免。

三、 美國"本土制造”政策的靈活實施

美國在光伏產業的"本土制造”政策設計中,表現出一種明顯的靈活性。

通常來說,光伏電池占構成太陽能設施的產品成本的30%左右。但在全球光伏產業鏈中,中國已成為硅片、電池和光伏模塊的主要生產國。國際能源署的數據揭示,中國擁有絕大部分的硅片生產能力,以及85%的電池和四分之三的光伏模塊生產能力。多晶硅電池作為市場主導技術,其生產鏈也主要在中國。而美國在多晶硅電池的供應鏈上較為薄弱。

(一)無明確限制電池原產地比例

盡管美國在其"本土制造”政策中對鋼鐵和制造品的本土占比設定了明確的要求,但在太陽能電池的原產地比例上并沒有明確的限制。根據美國太陽能工業協會(SEIA)的提議,只要電池板在美國組裝,無論電池的產地在哪里,都應有資格獲得稅收抵免。

(二)現實背景與政策設計

鑒于美國本身并非多晶硅電池的主要生產國,如果強行要求太陽能電池的本土生產,這將阻礙美國太陽能產業的發展和技術的部署。因此,在政策設計上,美國選擇了一種折中的策略,允許進口太陽能電池,并在其他部分盡可能滿足國內制造的要求。

參考資料:IRS的指導意見 Domestic Content Bonus Credit Guidance under Sections 45, 45Y, 48, and 48E

最初發布于2023年10月13日 @

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號