在全球范圍內,應對氣候變化和推動低碳經濟已成為不容忽視的趨勢。其中,歐盟的碳邊界調整機制(CBAM)是一個重要舉措,旨在確保歐盟內部減排努力不因碳排放外流而受到破壞。那么,作為出口企業,如何判斷自己的產品是否在CBAM的管控范圍內,又應如何應對這一新的貿易環境呢?

一、CBAM法規管控范圍及判斷標準

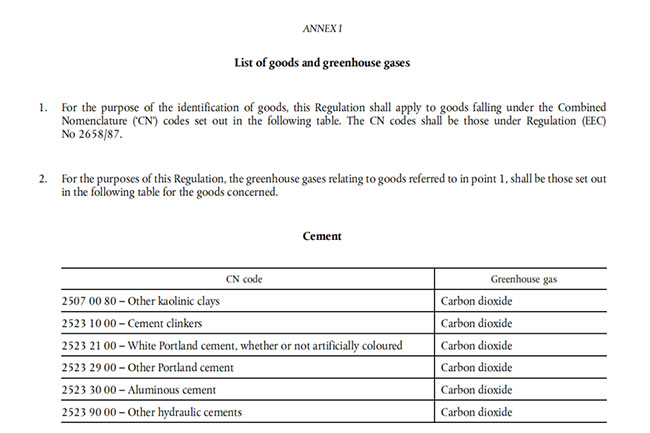

CBAM的實施主要基于《REGULATION (EU) 2023/956》法規,該法規通過附件一和附件二提供了具體的管控產品清單(在法規文檔PDF第39頁開始)。企業需首先核對自己產品的CN代碼是否在附件表格中列出。若出口產品的CN代碼在表格中,即表示該產品受CBAM管控,需要遵守相應的規定和程序。

二、CBAM對企業的要求

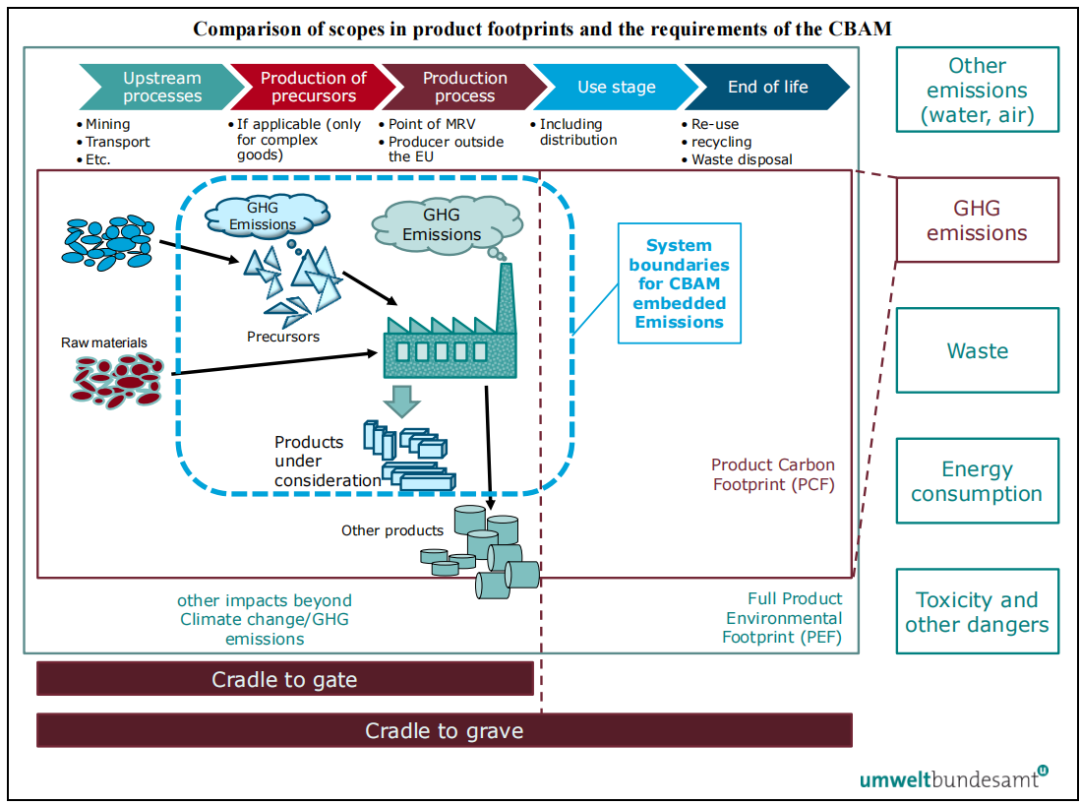

在CBAM的過渡期內,出口企業需按照官方指南和實施細則計算產品的隱含碳排放,并將這些信息傳遞給下游客戶。這一過程涉及到對產品生產過程中直接排放的量化,包括使用電力和其他能源產生的間接排放,以及投入的原輔料的隱含碳排放。

三、產品隱含碳排放的計算與追溯

產品隱含碳排放與產品碳足跡概念相似,但其覆蓋范圍較小。隱含碳排放的計算包括直接排放(如碳酸鈣分解產生的CO2)和間接排放(如使用電力產生的CO2),以及原輔料的隱含碳排放。對于CBAM管控范圍內的原輔料,企業需要追溯其隱含碳排放。在沒有上游供應商數據的情況下,企業可以暫時使用CBAM官方給出的缺省值,但從2024年7月開始,用缺省值計算的排放量不得超過總隱含碳排放的20%。

四、CBAM未來管控范圍

CBAM作為歐盟碳市場機制的補充,其未來的管控范圍將對標歐盟碳市場覆蓋的行業。預計最快在2026年納入CN代碼為"29”開頭的有機化學品,且爭取在2030年前納入所有歐盟碳市場覆蓋的行業或活動。

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號